3줄 요약:

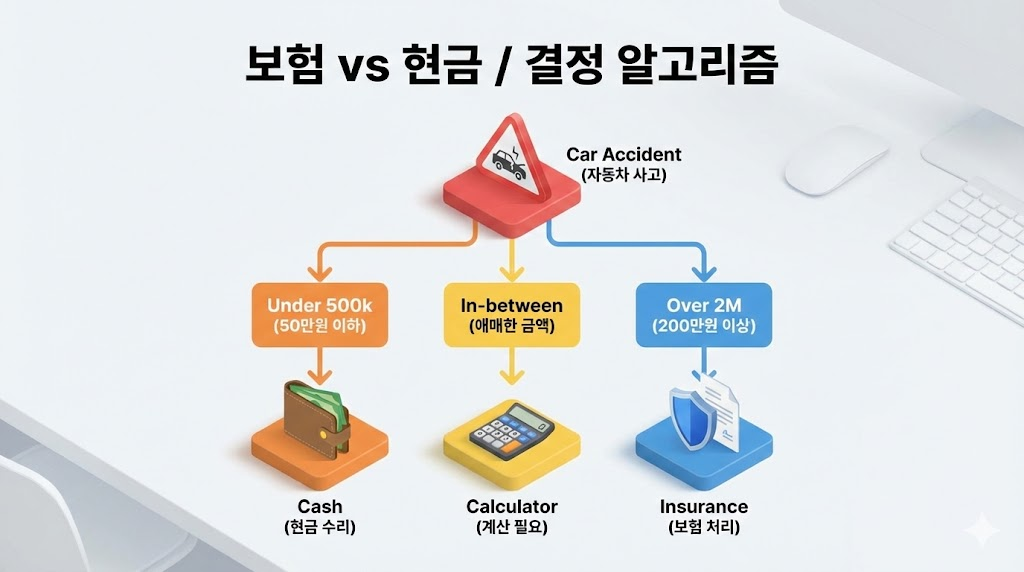

1. 수리비가 200만 원을 넘지 않아도, 보험 처리 시 '3년 무사고 할인'이 날아가면 손해입니다.

2. 수리비 50~100만 원 미만의 경미한 사고는 '자기부담금'과 '할증'을 고려할 때 현금 처리가 유리합니다.

3. 이미 200만 원을 넘길 견적이라면, 차라리 200만 원 한도를 꽉 채워 완벽하게 수리하는 것이 이득입니다.

운전을 하다 보면 주차장에서 기둥을 긁거나, 가벼운 접촉 사고가 나는 경우가 있습니다. 이때 많은 분들이 가장 먼저 하는 행동은 "일단 보험사 부르자"입니다.

하지만 10년 차 정비 전문가와 보험 설계사들은 입을 모아 말합니다. "50만 원짜리 흠집을 보험으로 고치면, 나중에 내 돈 150만 원이 나간다." 오늘 그 계산법을 정확하게 알려드립니다.

1. '물적사고 할증기준 200만 원'의 오해와 진실

대부분의 운전자가 "수리비 200만 원 안 넘으면 보험료 안 오르지 않나요?"라고 묻습니다. 반은 맞고 반은 틀립니다. '표준 등급'은 오르지 않지만, '할인'이 3년간 멈춥니다(유예).

매년 보험료가 10%씩 내려가던 분이라면, 3년 동안 할인을 못 받는 것만으로도 수십만 원의 기회비용이 발생합니다. 여기에 자기부담금(최소 20만 원)까지 내야 하죠.

📊 상황별 보험 처리 vs 현금 수리 판단표 (핵심 DB)

| 수리비 견적 | 자기부담금 | 추천 행동 | 이유 |

|---|---|---|---|

| 50만 원 미만 | 20만 원 | 현금 수리 | 보험사 혜택은 30만 원뿐. 3년 할인 유예 손해가 더 큼. |

| 100만 원 내외 | 20만 원 | 고민 필요 | 최근 3년 내 사고 이력이 있다면 현금 수리 권장 (할증 누적 방지). |

| 200만 원 초과 | 수리비의 20% (최대 50만 원) |

보험 처리 | 어차피 할증됨. 확실하게 다 고치는 게 이득. |

2. 200만 원을 넘길 거라면 '풀케어'를 받아라

만약 수입차 범퍼 교체 등으로 견적이 250만 원이 나왔다고 가정해봅시다. 어차피 200만 원을 넘겨서 할증이 확정된 상황입니다. 이때는 "조금만 싸게 해주세요"라고 할 필요가 전혀 없습니다.

할증 구간을 넘겼다면, 250만 원을 쓰든 300만 원을 쓰든 내년 보험료 인상 폭은 동일합니다(등급 동일). 차라리 이 기회에 평소 거슬렸던 미세한 흠집이나 휠 복원까지 보험 범위 내에서 꽉 채워 수리하는 것이 현명한 선택입니다.

3. 꿀팁: 자잘한 사고는 '모아서' 처리하라

앞 범퍼 살짝, 뒷 문짝 살짝. 사고 날 때마다 보험 처리를 하면 '사고 건수 요율' 때문에 보험료가 폭등합니다. (금액보다 건수가 더 무섭습니다.)

자잘한 흠집은 붓펜 등으로 버티다가, 나중에 큰 사고가 났거나 수리가 꼭 필요할 때 공업사 사장님과 상의하여 한 번에 묶어서 수리하는 것이 좋습니다. (단, 사고 간의 인과관계 증명 필요)

결론적으로, 사고가 나면 무조건 접수 번호부터 받지 마시고, 동네 공업사 2~3곳에서 견적을 먼저 받아보세요. 50만 원 이하라면? 그냥 내 돈 내고 고치는 게 3년 뒤 웃는 방법입니다.

'자동차' 카테고리의 다른 글

| 2026 현대차 아이오닉 비너스 티저 완전 분석달라지는 아이오닉 라인업, 지금 알아야 할 것들 (0) | 2026.04.03 |

|---|---|

| 2026 볼보 EX90 완전 분석 | 1억대 전기 SUV 지금 사야 할까? (0) | 2026.04.02 |

| 내 차 망치는 최악의 운전 습관 4가지! 수리비 폭탄 맞기 전에 확인하세요 (feat. 20년 경력) (0) | 2025.12.14 |

| 영하 10도에 시동 안 걸려서 렉카 불렀는데 기사님이 딱 3초만 기다리라고 한 이유 (택시 기사님도 모름) (0) | 2025.12.12 |

| 눈길에 차 헛돌아서 식겁했는데 '이 버튼' 누르고 바로 탈출했습니다 (초보 필독) (0) | 2025.12.11 |